A Diretiva (UE) 2022/2064, que alterou um conjunto de diplomas no que diz respeito à comunicação de informações sobre a sustentabilidade das empresas (Corporate Sustainability Reporting Directive – CSRD), apresenta vários desafios para as empresas, nomeadamente o cumprimento dos requisitos decorrentes das normas de relato de sustentabilidade europeias (ESRS).

Ainda no decorrer da primeira tranche de adoção daqueles requisitos (para as empresas já anteriormente abrangidas pelo reporte de informação não financeira, cujo primeiro reporte ocorre em 2025 relativamente ao ano de 2024), a Comissão Europeia apresenta uma proposta de simplificação OMNIBUS, de 26 de fevereiro de 2025. Isto com vista à redução da carga associada a este reporte e limitação das repercussões destas obrigações nas empresas de menor dimensão, através da:

- Proposta “stop-the-clock”, já aprovada, e que altera as datas de entrada em aplicação das regras decorrentes da CSRD;

- Alteração do âmbito de aplicação da CSRD, sendo proposto um âmbito que reduz em cerca de 80% o número de empresas sujeitas a requisitos obrigatórios de relato de sustentabilidade, face ao âmbito inicial da Diretiva;

- Revisão das normas ESRS com vista à simplificação dos requisitos.

Desta forma, prevê-se que muitas empresas venham a estar isentas da obrigação de apresentarem o seu relato de sustentabilidade. No entanto, para uma grande parte das PME, o relato de sustentabilidade tornou-se um desafio inevitável, uma vez que se tem verificado um aumento muito significativo da procura de informações sobre o desempenho ambiental, social e de governação (ESG - Environmental, Social and Governance) das empresas, por parte de várias partes interessadas, tais como bancos, investidores e clientes.

Antecipando essa realidade, ainda antes do OMNIBUS, a 17 de dezembro de 2024, o EFRAG (European Financial Reporting Advisory Group) publicou a norma VSME (Norma Europeia de Relato de Sustentabilidade Voluntário para PME não cotadas), que fornece uma estrutura de relatórios voluntários para pequenas e médias empresas não sujeitas à CSRD.

A norma VSME foi desenvolvida especificamente para empresas mais pequenas, a fim de reduzir os requisitos de relatórios de sustentabilidade a um nível praticável. Esta norma baseia-se numa estrutura de comunicação simplificada, mas significativa e relevante.

Apesar de se tratar de uma norma voluntária, as PME têm todo o interesse em cumprir a norma VSME, uma vez que o seu objetivo é apoiar as micro, pequenas e médias empresas:

- Na comunicação de informações que ajudem a satisfazer as necessidades de dados das grandes empresas que solicitam informações sobre sustentabilidade aos seus fornecedores;

- No fornecimento de informações que ajudem a satisfazer as necessidades de dados dos bancos e investidores, ajudando assim as empresas no seu acesso ao financiamento;

- Na melhoria da gestão das questões de sustentabilidade que enfrentam, ou seja, desafios ambientais e sociais como a poluição, a saúde e a segurança dos trabalhadores; apoiando, por conseguinte, o seu crescimento competitivo e reforçando a sua resiliência a curto, médio e longo prazo; e

- Contribuir para uma economia mais sustentável e inclusiva.

A norma VSME está estruturada em dois módulos:

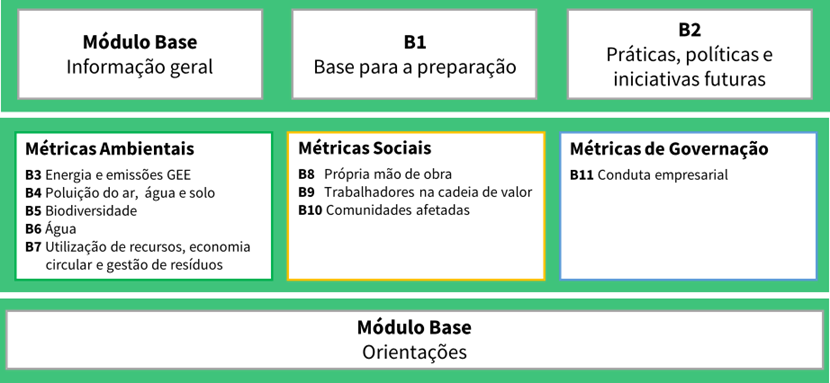

Um módulo base que define os requisitos mínimos do relatório de sustentabilidade da VSME e inclui 11 requisitos de divulgação estruturados por tipo de questão ESG, tal como apresentamos de seguida:

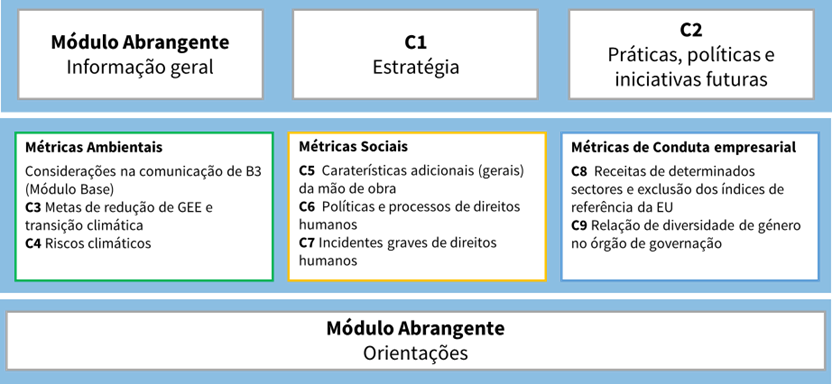

- E um módulo abrangente que define os dados adicionais que podem ser exigidos pelas partes interessadas (bancos, investidores, empresas), para além das informações do módulo base. Este módulo inclui 9 requisitos de divulgação, como ilustrados infra:

A norma VSME requer que a empresa selecione uma das opções de relato:

- Módulo Base (apenas); ou

- Módulo Base e Módulo Abrangente.

Sendo o primeiro uma condição prévia para a aplicação do módulo abrangente.

A APCER disponibiliza o serviço de Consultoria em Sustentabilidade, concebido para ajudar empresas de diferentes setores a integrarem práticas sustentáveis na sua estratégia e modelo de negócio, de modo a criarem valor a longo prazo, nomeadamente através do apoio na elaboração de Relatórios de Sustentabilidade de acordo com a norma VSME.

Contacte-nos para saber como podemos apoiar a sua organização na jornada da sustentabilidade:

Mariana Montelatto | Este endereço de email está protegido contra piratas. Necessita ativar o JavaScript para o visualizar. | 967 053 845

Pedro Fernandes | Este endereço de email está protegido contra piratas. Necessita ativar o JavaScript para o visualizar. | 926 381 874

Para aprofundar os conteúdos da norma VSME a APCER disponibiliza uma formação sobre a norma VSME. Para mais informações, por favor clique aqui.

Daniel Moreira - Project Manager, Auditor e Formador APCER e Certified Sustainability Assurance Practitioner (CSAP)

Maria Segurado - Auditora e Formadora APCER e Certified Sustainability Assurance Practitioner (CSAP)